来源:中国建设报

首个TOD模式行业标准的出台,在规模竞逐几近触顶的中国房地产行业划出了一条新的赛道。

近日,由中国城市公共交通协会和中国房地产业协会两大行业协会组织华为、龙湖集团、戴德梁行、宇恒可持续交通研究中心等业内龙头企业发起编制两项团体标准——《城市轨道TOD综合开发项目通用技术规范》(以下简称《规范》)、《城市轨道TOD综合开发项目评价标准》(以下简称《标准》),结束了面向全社会的公示,正式发布。

这意味着,在TOD概念被美国学者提出近30年后,中国终于有了符合自身发展阶段的行业标准,蕴藏巨大潜力的市场也将开始有了规范与指引。

值得注意的是,在国内房地产头部企业纷纷入局争食TOD领域之际,龙湖集团被选定为上述规范和标准的制定者。

从2003年TOD模式的初探,到今年内中国首个高铁TOD站城一体项目即将面世,龙湖的TOD探索之路,与中国的TOD发展进程同步,在轨道交通发展的加速度中,龙湖一次次更新和优化战略“操作系统”,专业的团队、多业态的协同、稳健的财务策略,都成为其在这条赛道上领跑的支撑力量。

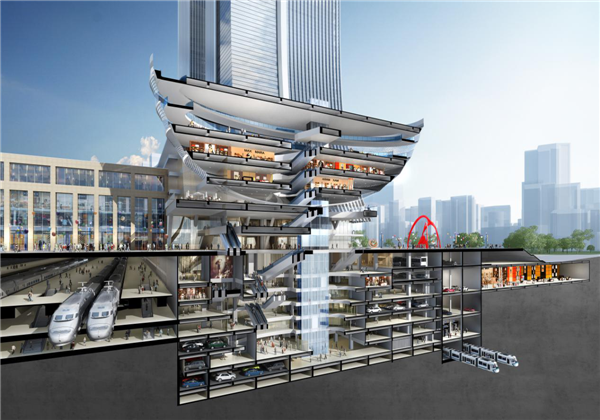

国内第一个高铁TOD站城一体项目——重庆龙湖光年

“标准”背后的宽阔赛道

在中国新型城镇化的进程中,轨道交通的发展正加速前行。

中国城市轨道交通协会发布的《城市轨道交通2019年度统计和分析报告》显示,截至2019年年底,国内已有40个城市开通城市轨道建设,运营路线208条,运营总里程达到6736.3公里;同时还有65个城市的城市轨道交通线网规划获批,其中,在实施的城市共计63个。

与此同时,城市房地产业的发展重点正在从单纯的住宅产品供给向多元的城市运营服务转变。以轨道站点周边开发为契机,以TOD开发模式为导向,引导城市房地产业从住宅建设向综合服务转变,成为我国城市化提质增效的重要支撑。

多年来业界从不同角度对TOD开发模式进行了大量研究,虽取得了一定的成果,但我国轨道交通综合体开发在规划、建设上尚无明确标准,导致各地对TOD开发模式的理解和评判标准混淆。本次《标准》和《规范》的出台在国内尚属首次,填补了行业标准体系的空白,对城市轨道站点周边的开发项目的规划、设计与管理具有指导意义。

而作为唯一的开发企业,龙湖集团出现在该标准编制的参与企业名单中。实际上,自2003年起,龙湖集团就持续开展对TOD模式的探索,截止2020年6月底,已持有TOD项目60余个,以TOD为核心的全业态开发面积900余万平方米。

不仅仅是龙湖,据不完全统计,目前行业内有万科、保利、华润、碧桂园、招商蛇口等20余家企业纷纷以自己擅长的模式竞逐TOD赛道。

两年前,上海易居房地产研究院与西南交通大学(上海)TOD研究中心发布的报告就曾表示,根据中国城市轨道交通发展规划测算,未来三到五年内,全国城市轨交车辆基地上盖开发将带来约2.4亿平方米发展空间,市场规模将达到5万亿。

业内人士预计,这种通过政府与企业专业分工合作,提升土地使用效率、提升城市运营效率,从而提高资产价值,给城市居民带来便捷和幸福生活的模式多赢模式,将成为头部房企一条越跑越宽的赛道。

破局的战略门槛

虽然TOD模式在国内尚属较为前沿的规划理念,但在中国香港、日本东京等地,TOD模式的发展已有多年。从它们的先进经验看,以TOD模式开发城市综合体项目的过程,如同打造一座迷你城市,涉及商业地产、产城办公、酒店、公共服务、休闲绿化以及住宅地产等多个业态与轨道交通的融合。这种“轨道+物业”的开发模式,在为轨道建设提供一种可持续发展模式的同时,也助推整个片区的发展提速。

对于开发商而言,TOD项目无疑意味着更广阔的市场空间、更优越的地理位置,更庞大的建筑体量。但操盘这类项目,对开发企业多业态开发能力、组织能力、持续运营能力等的要求之高,不言而喻。

今年上半年,参与竞拍某城市一TOD地块的开发商们就发现,该地块土地出让文件中明确标示:“竞买人或竞买人控股公司需具备10年以上商业综合体招商、运营、管理经验,且自持商业综合体建筑面积在100万平方米以上”;

“该宗地须开发建设集中式商业购物中心,其中竞得人自持经营面积不少于7万平方米,自持经营时间自竣工验收之日起不少于7年,集中式商业购物中心自签订土地《成交确认书》之日起42个月内须开业。”

不同于住宅的线性开发模式,TOD项目内需配置大量自持的商业、产业及公共服务业态,因而投资额庞大、开发周期长、自持体量大,对参与其中的房企而言,意味着极大的考验。而且通常自持TOD商业综合体项目,固定资产回报率在6-7%左右,对开发企业来讲,只有综合融资成本小于6%的企业,才具备足够的实力和耐力操盘这类大体量的项目。在项目实际落地过程中,只有融资成本低、资金实力雄厚、持续运营能力强的开发企业,才能实现稳中求胜。

“TOD开发是个复杂工程,诸如成本控制、工程进度、财务、运营方面,任何一环节出现问题都将影响到整个项目。”一位业内人士对此表示,发展TOD项目,需要企业具备专业实力与专注度、特殊管理运营经验。

西南交通大学TOD研究中心主任朱晓兵总结,国内要做好TOD项目需要从以下方面有针对性地“根除病灶”:顶层设计;明确的TOD责任主体;明确且适当的反哺目标;匹配的工作机制与工作流程;针对性的前期系统研究方法;合理、有序的工作推进方法;遵循市场原则的开发策略;合作共赢的开发模式。

“TOD领域是波涛汹涌的蓝海,只有综合实力足够强劲的企业,才能在其中畅游。”随着时间的推移,行业竞逐的队形与阵势正逐渐拉开。

龙湖的TOD样本

在龙湖集团总规划师胡剑看来,传统的物业开发运营相较于TOD模式,就像是从电路板集成模式跨越到多核CPU模式,“原来我们电路板上的零配件都是一个个的元件,但一块电路板很大、能耗也高。现在我们把它全部集成到一个叠加多核的很小的CPU芯片里,这个技术就比原来要难很多,但是带来的结果是什么呢?它的运算能力、运行效率得到了持续提升,同时功耗大幅下降。”

对于从集成电路板到多核CPU的跨越,龙湖体会颇深。

早在2003年,龙湖的第一个购物中心重庆北城天街开业。这个项目位于重庆江北观音桥商圈,彼时重庆的第一条轨道线正在动工建设,几乎和北城天街项目同步推进。这成为龙湖思考和探索TOD模式的起点。

经过几年的观察和沉淀,到2009年龙湖开始新一轮战略规划时,就开始坚定不移的走持有商业的道路,并有意识地将商业项目结合轨道站点选址建设,甚至结合铁路车站做站城一体化的融合。2018年,龙湖集团更提出“空间即服务”战略,在多业态空间中打造运营、服务能力,并加强多维协同。

如今,在TOD模式这一多核CPU中,龙湖旗下的四大主航道业务及创新业务,均可作为插件,适配在不同需求的基板上。地产开发、商业运营、长租公寓、智慧服务,以及养老、体育公园、产城等业务,成为龙湖TOD操盘中不可或缺的业态。

更为重要的是,龙湖集团一直以来审慎稳健的财务盘面,为其在TOD领域施展拳脚,提供了最为坚实的基础。龙湖集团2020年中期业绩显示,截止2020年6月底,龙湖保持了平均借贷成本4.5%的低位,平均贷款年限6.45年,净负债率51.4%,在手现金784.0亿元,现金短债比4.55,一系列指标均维持行业内的较高水准,且持续保持着民营房企的最佳信用评级。

“每个大型综合体,都会沉淀数十亿乃至百亿级的资金。当综合体的所有方,资金成本能够长期稳定的低于5%,就能与6-7%的回报率形成正向剪刀。这就形成了’投、建、管、融’的良性循环。所以龙湖有实力投资回报期很长的TOD项目”,胡剑说。

数据显示,截止2020年6月底,龙湖持有商业项目近100个,其中TOD项目数量占6成以上,以TOD为核心的全业态开发面积达900余万平方米。

在数量增长的过程中,一个在国内TOD领域具有标杆意义的项目——重庆龙湖光年即将在年底面世。这个项目是国内第一个高铁TOD站城一体项目,通过上下叠合链接五条轨道交通,凭借7层空间融合高铁、轨道、公交、城市广场、购物中心、办公等城市功能,实现“站城一体化”,让TOD模式由从前的“以交通功能为主”进化为“以城市功能为主”。

此次作为参与《标准》和《规范》编制的唯一开发企业,龙湖凭借其在TOD领域的竞争优势,贡献了丰富的多主体、多业态、多轨合一复合项目的投资、开发、运营经验,并将集交通、商务、休闲、娱乐、居住、公共服务配套等多种功能于一体的“垂直城市”理念融入《标准》中。

不止于此,对于TOD领域的布局,龙湖仍在持续加速。

据克而瑞统计,今年1-6月,龙湖的新增土地价值为590.9亿元,其中包含5幅TOD项目用地,涉及的拿地金额达195.66亿元,这些地块分别位于长沙、东莞、武汉、杭州、西安等中国核心城市群的潜力城市。

如,32.13亿元竞得的广东东莞茶山镇站前路地块,是龙湖在粤港湾大湾区的重要布局,这也是东莞目前最大的TOD项目;71.89亿拿下杭州的滨康综合体地块,将会打造杭州第七座龙湖天街;46.472亿竞得的武昌滨江商务区地块,位于TOD模式发展势头正劲的武汉市的核心区域……

“龙湖在TOD的选址、项目获取,包括建造和运营方面,已经形成了一个非常强的团队,也积累了很多的经验,在行业内TOD这个维度上,我们还是有一定的优势的,未来也将有更多的TOD项目进入龙湖的管道里。”在不久前的中期业绩会上,龙湖集团CEO邵明晓如是表示。

10月12日,龙湖集团“2020龙湖龙民节”隆重启幕。作为全体龙民一年一度的盛大节日,龙湖集团将整合旗下多项业务的丰厚福利,并联动阿里旗下菜鸟裹裹、饿了么、天猫超市,为广大龙民提供加码惊喜。

本届龙民节预计将覆盖全国百万余地产业主、天街金卡及黑卡会员、冠寓租户,共涉及33座城市、40座商场、近300家冠寓,此外,养老、产城等创新业务客户也将囊括其中。即日起,龙民可通过登录U享家小程序,领取龙民专属权益,参与活动报名。